В процессе взаимодействия с различными контрагентами у предприятия образуются задолженности – дебиторская и кредиторская. Это происходит потому, что дата исполнения обязательств не совпадает с датой проведения расчетов. В этой статье мы поговорим о кредиторском долге.

Содержание:

- Что такое кредиторская задолженность?

- Динамика кредиторского долга в РФ

- Виды кредиторской задолженности

- Отличие кредиторской и кредитной задолженности

- Учет кредиторской задолженности

- Сроки кредиторской задолженности

- Погашение кредиторской задолженности

- Как списать кредиторскую задолженность?

- Анализ кредиторской задолженности

Что такое кредиторская задолженность?

Кредиторская задолженность (КЗ) или кредиторка – это долг предприятия перед другими компаниями или физ. лицами. КЗ возникает в случае:

- товар был поставлен предприятию, но еще не оплачен им;

- покупатели перечислили аванс поставщику в счет будущей поставки. В этом случае у поставщика будет числиться задолженность до момента отгрузки товара;

- начислена, но еще не выплачена заработная плата сотрудникам. Например, на предприятии установлено, что срок выплаты зарплаты 10 числа месяца, следующего за месяцем начисления, однако оплата труда отражается в учете в виде задолженности перед работниками в последний день текущего месяца. Значит, до момента выплаты у предприятия будет числиться долг;

- начислены, но еще не уплачены налоги, взносы и иные платежи в бюджет;

- другие ситуации

Контрагент, которому должно предприятие, называется кредитором. С одной стороны кредиторская задолженность является положительным явлением для компании, т.к. это привлеченные средства или активы для ведения хозяйственной деятельности, за которые не придется уплачивать проценты – в отличие от кредитов и займов.

С другой стороны, если не производить своевременное погашение кредиторской задолженности, компанию ждут пени, штрафы, а также возможны судебные разбирательства.

Долги могут быть не только у предприятий, но и у государств. Самый большой внешний долг перед другими странами зафиксирован у США: его размер в 2020 г. превышает 25 трлн. $.

Динамика кредиторского долга в РФ

За последние 25 лет по данным Росстата среди российских компаний наблюдалась следующая ситуация:

Проанализируем результаты. В первой колонке слева виден постоянный рост кредиторской задолженности, которая в 2019 году превысила 50 трлн. рублей. Этот рост можно объяснить как наличием инфляции, так и ростом товарооборота в целом.

Просроченная задолженность также в целом выросла, но совсем иначе: достигнув максимума в полтора трлн. рублей в 2000 году, она затем начала снижаться, выйдя на новый пик только в 2014 г. Это легко объяснить ростом цены на нефть в 2000-е годы и резким взлетом фондового рынка РФ, приносившего тогда “легкие деньги”. После валютного кризиса 2014-15 годов просроченный кредиторский долг вырос сразу на триллион рублей; в 2020 г. он составляет более 4 трлн. р.

Виды кредиторской задолженности

Для учета кредиторской задолженности на предприятии ее классифицируют по различным признакам:

- срок погашения;

- кредитор;

- обеспечение;

- наступление даты оплаты

Долгосрочной считается КЗ, срок погашения которой по условиям договора составляет более 1 года. Если период погашения задолженности менее года, то она считается краткосрочной.

Внутренние кредиторы – это физ. лица, непосредственно связанные с предприятием, т.е. работники, акционеры, учредители. К внешним кредиторам относятся поставщики, заказчики, подрядчики, налоговые органы и т.д.

Кредиторская задолженность является долгом с обеспечением, если компании-кредитору предоставляются дополнительные гарантии возвратности. Обеспечение может быть выражено в виде передачи залогового имущества, поручительства третьих лиц или предоставления банковской гарантии. Если возврат задолженности ничем не гарантирован, то такая КЗ считается долгом без обеспечения.

До момента наступления даты погашения КЗ считается текущей или нормальной. Т.е. такая задолженность не нарушает условий договора. Если дата оплаты наступила, но деньги не были перечислены, долг становится просроченным.

В свою очередь, просроченная КЗ делится на:

-

сомнительную

-

безнадежную

-

невостребованную

Сомнительным признается долг, возникший в результате реализации товаров, выполнения работ или оказания услуг, если срок его погашения истек, а обеспечение отсутствует.

Долг считается безнадежным, если добиться его возврата от контрагента невозможно. Например, по причине признания компании-должника банкротом или его ликвидации.

Невостребованная КЗ – долг, по которому прошел срок давности для обращения в суд с целью принудительного взыскания, и кредитор не предпринял никаких мер по истребованию.

Отличие кредиторской и кредитной задолженности

Иногда КЗ отождествляют с кредитным долгом, но на самом деле это не одно и то же. Сходства и различия понятий представлены в таблице.

| Параметр сравнения | Кредиторская задолженность | Кредитная задолженность |

| Кредитор | Налоговые органы, физ. и юр. лица | Банк или иное кредитно-финансовое учреждение |

| Как возникает | При поставке товара, перечислении аванса, начислении зарплаты и т.д. | При получении кредита |

| Порядок оплаты | Сумма, предусмотренная документом-основанием | Сумма кредита + проценты за пользование заемными средствами |

| Отражение в балансе | В пассиве, в разделе долгосрочных или краткосрочных обязательств (в зависимости от срока погашения) | |

| Документ-основание для отражения в учете | Товарная накладная, счет, счет-фактура, акт выполненных работ, налоговая декларация, расчетно-платежная ведомость и т.д. | Кредитный договор, выписка с банковского счета о поступлении денег |

| К какому виду деятельности относится | Операционная | Финансовая |

| Вид взаимоотношений между контрагентами | Товарно-денежные | Только денежные |

| Нормативно-правовой акт, регулирующий порядок учета в соответствии с РСБУ | ПБУ 9/99, 10/99 | ПБУ 15/08 |

Т.е. кредитором по кредитной задолженности выступает банк или подобная организация, а по кредиторской – налоговые органы, юр. и физ. лица. Погашение кредиторского долга ведется без уплаты процентов за пользование деньгами, а кредитная задолженность включает в себя не только саму сумму займа, но и начисленные проценты за период пользования заемными средствами.

Кредиторский долг возникает у предприятия в результате его операционной деятельности и является результатом товарно-денежных отношений, в то время как кредитная задолженность образуется в результате финансовой деятельности компании, а расчеты по ней производятся только в денежной форме.

Наконец и кредитная, и кредиторская задолженность являются с одной стороны долгом компании, а с другой – привлеченными денежными средствами или активами, которые компания может использовать для извлечения прибыли.

Учет кредиторской задолженности

Кредиторская задолженность отражается в бухучете в момент фактического совершения операции, по стоимости, указанной в документе-основании для ее возникновения. Документом-основанием в учете является первичная документация, а не договор на заключение сделки. Учет ведется отдельно по каждому контрагенту и по каждому заключенному соглашению.

Задолженность кредиторского типа подлежит обязательной инвентаризации не реже 1 раза в год, перед составлением ежегодного баланса. Для проверки полноты отраженных в отчете сумм долгов по каждому контрагенту составляется акт сверки, который подписывается обоими участниками сделки.

Кредиторская задолженность в балансе учитывается в пассиве в составе долгосрочных или краткосрочных обязательств. Существуют некоторые различия в ее учете по МСФО и РСБУ. В МСФО кредиторский долг признается при одновременном исполнении 2-х условий:

- существует высокая вероятность оттока денег в связи с исполнением обязательства

- стоимость обязательства надежно оценена

Изначально долг отражается по фактической стоимости, т.е. той цене, которая указана в первичных документах. Это касается как правил РСБУ, так и МСФО. В дальнейшем оценка по МСФО ведется по дисконтированной стоимости.

Чтобы задолженность была признана краткосрочной по МСФО, она должна соответствовать любому из перечисленных критериев:

- погашена в течение 1 операционного цикла

- обязательство подлежит погашению в течение 12 месяцев

В РСБУ краткосрочным признается обязательство, срок погашения которого не превышает 1 года.

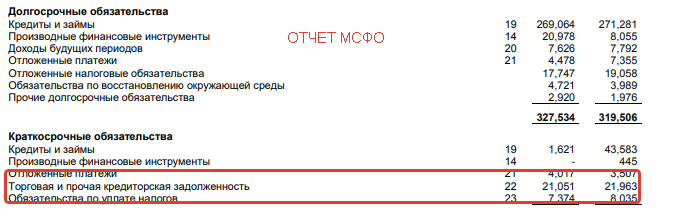

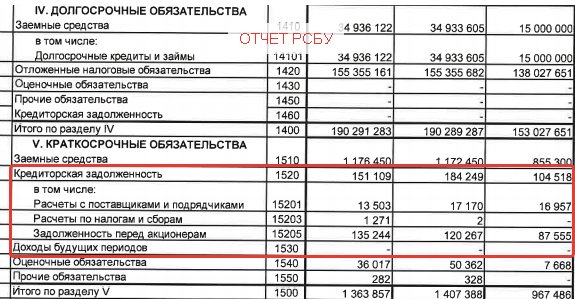

Из-за различий в учете кредиторской задолженности, в отчетности по МСФО и РСБУ отражается разная стоимость обязательств. Для примера рассмотрим отчет ПАО «ПОЛЮС» на 30 июня 2020 года.

У компании отсутствуют долгосрочные кредиторские обязательства. Отчет МСФО составлен в млн. руб., а РСБУ в тыс. руб.

Сроки кредиторской задолженности

В первую очередь срок кредиторской задолженности определяется условиями контракта, в котором указывается дата оплаты за товары или услуги. В этот период долг считается нормальным (текущим). Если дата оплаты наступила, но компания не перечислила деньги, долг переходит в категорию просроченного.

С момента нарушения срока оплаты по договору начинает отсчитываться срок исковой давности кредиторской задолженности. Он составляет 36 месяцев. Если договором не определена дата оплаты, то срок для обращения в суд отсчитывается с момента выставления кредитором требования о необходимости заплатить за товар.

Исковая давность кредиторской задолженности – это период, в течение которого компания-кредитор может обратиться в суд за принудительным получением долга. Этот период может неоднократно продлеваться и прерываться, но общий срок для подачи иска не может быть более 10 лет.

Причины продления срока исковой давности по задолженности могут быть следующими:

- Произошло частичное погашение долга

- Было получено уведомление об отсрочке или рассрочке выплаты

- Произошло письменное признание долга

- В договор между сторонами сделки были внесены изменения

- Произошел взаимозачет обязательств

Если между двумя контрагентами заключено несколько договоров, срок давности для каждого долга рассчитывается отдельно.

⚡ В США срок исковой давности по общему правилу составляет 3 года, но каждый штат вправе устанавливать собственный срок для взыскания долгов.

Погашение кредиторской задолженности

Под погашением кредиторской задолженности подразумевают оплату долгов предприятия. Оплата производится путем:

- перечислением денег на расчетный счет;

- выдачей наличных из кассы предприятия;

- отгрузкой товара (в случае погашения задолженности, образовавшейся из-за перечисления аванса);

- операцией взаимозачета – когда оба контрагента имеют друг перед другом задолженность и могут взаимно списать ее

Некоторые виды задолженности, например, долги по налогам или взносам, погашаются только путем перечисления денежных средств.

? Иногда компании намеренно не погашают кредиторскую задолженность, чтобы нарастить ее и признать себя банкротом, тем самым избежав необходимости расплачиваться с кредиторами.

Именно так поступили владельцы компании ЗАО “Ланта-тур вояж”, супруги Игорь и Людмила Пучковы. В ходе судебного разбирательства было установлено, что супруги не расплачивались со своими реальными кредиторами, а перечисляли средства на собственные счета, в счет оплаты якобы имеющихся договоров аренды помещений и автотранспорта. В суд представить договора супруги не смогли.

В сентябре 2012 г. ЗАО “Ланта-тур вояж” была признана банкротом, а общая задолженность перед кредиторами составила 876 миллионов рублей, в т.ч. «Мастер-Банк» 460 млн., «ВТБ» 240 млн., «Аэрофлот» 123 млн. и др.

Как списать кредиторскую задолженность?

Если кредитор не предпринял попыток по возврату долга в судебном или досудебном порядке в определенный законом срок, предприятие должно списать кредиторскую задолженность. Также она может быть списана по причине банкротства/ликвидации кредитора или прощении долга.

▲ Списание кредиторской задолженности состоит из этапов:

- инвентаризация – документарное подтверждение факта наличия долга с истекшим сроком;

- подготовка бухгалтерской справки – в документе указываются сведения о контрагенте, основания возникновения долгов и их размер к списанию;

- издание приказа о списании;

- отражение списанных долгов в составе внереализационных доходов

Срок списания кредиторской задолженности должен приходиться на последний день отчетного периода, в котором произошло истечение срока исковой давности.

Если списание происходит по причине банкротства кредитора, то ликвидация кредиторской задолженности производится в том периоде, в котором в ЕГРЮЛ внесена информация о прекращении деятельности контрагента.

Анализ кредиторской задолженности

Для правильного принятия управленческих решений необходимо анализировать долги кредиторам. Для этого рассчитывается ряд показателей:

-

оборачиваемость КЗ

-

период оборота КЗ

-

соотношение дебиторской и кредиторской задолженности

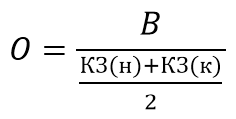

1. Оборачиваемость кредиторской задолженности отражает скорость оплаты долговых обязательств компании перед контрагентами. Она показывает, сколько раз в течение года компания погасила среднегодовой кредиторский долг. Оборачиваемость рассчитывается путем деления выручки на среднюю задолженность за год.

- О – оборачиваемость;

- В – выручка;

- КЗ(н) – долг на начало периода;

- КЗ(к) – долг на конец периода

Посчитаем оборачиваемости КЗ для ПАО «ПОЛЮС».

Выручка компании за 6 месяцев 2020 г. согласно отчету МСФО составляет 83, 159 млн. рублей. КЗ на начало и конец периода есть на скрине выше. Тогда

О = 83 159/((21 051+21 963)/2)=3,8

Нормативного значения оборачиваемости кредиторской задолженности не установлено. Во многом показатель зависит от сферы деятельности предприятия – чем выше получилось значение, тем быстрее компания погашает свои долги. Это хорошо для кредиторов, так как им не приходится взыскивать просроченную задолженность в суде. Самому предприятию-должнику в некоторых случаях выгодно иметь низкий показатель, т.к. неоплаченный остаток – бесплатный (беспроцентный) источник финансов для обеспечения своего бизнеса.

Для более глубокого анализа можно оценить оборачиваемость за несколько периодов. При этом рост показателя будет свидетельствовать о повышении финансовой устойчивости компании, а уменьшение – о снижении финансовой устойчивости.

2. На основании оборачиваемости КЗ можно посчитать период оборота. Для этого нужно количество дней в году поделить на О.

По=365/3,8=96

Период оборота показывает, в течение какого срока КЗ остается неоплаченной.

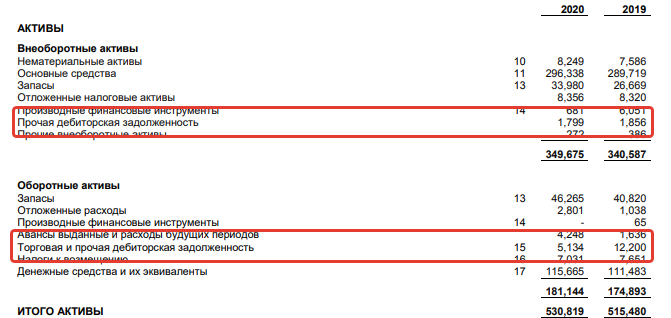

3. Кроме того, при анализе кредиторской задолженности можно рассчитать соотношение дебиторских долгов (т.е. тех средств, которые должны другие организации предприятию) и КЗ. Коэффициент рассчитывается следующим способом:

К=ДЗ/КЗ, где

ДЗ – дебиторская задолженность.

К=(1 799+5 134)/21 051=0,3

Нормальное значение показателя = 1. Это значит, что все кредиторские долги могут быть погашены за счет средств дебиторов. В ПАО «ПОЛЮС» значение получилось на много меньше нормы, что говорит о возможном кризисе неплатежеспособности на предприятии ввиду недостаточности средств для исполнения обязательств.

Для стабильно работы предприятия важно учитывать, анализировать и своевременно погашать кредиты. Если не делать этого, то компании-кредиторы могут подать на предприятие в суд и тогда помимо основного долга придется уплачивать пени, штрафы, а также судебные издержки, что негативно скажется на финансовом состоянии.

Работа с инвестициями в СберБанке — это процесс управления личными или корпоративными активами с целью получения прибыли от вложений в различные финансовые инструменты. СберБанк предлагает широкий спектр инвестиционных услуг для частных лиц, позволяя инвестировать в акции, облигации, паевые инвестиционные фонды (ПИФы), а также использовать индивидуальные инвестиционные счета (ИИС) и другие инструменты для заработка на финансовых рынках.

Работа с инвестициями в СберБанке предоставляет инвесторам множество возможностей для выбора финансовых инструментов, позволяющих максимально эффективно управлять капиталом. С помощью разнообразных сервисов, консультаций и платформ, таких как СберИнвестор, ИИС, ПИФы и робо-советники, клиенты могут выбрать удобный и выгодный способ вложения средств, соответствующий их целям и уровням риска.