Одним из основных критериев, характеризующих эффективность работы предприятия, является операционная прибыль (ОП). На основании ОП планируют расширение производства, анализируют результаты реализации отдельных видов товаров или деятельность предприятия в целом.

Операционная прибыль компании и ее виды

Операционная прибыль предприятия – это прибыль, полученная организацией от основного (операционного) вида деятельности, не считая финансового результата от других видов бизнеса.

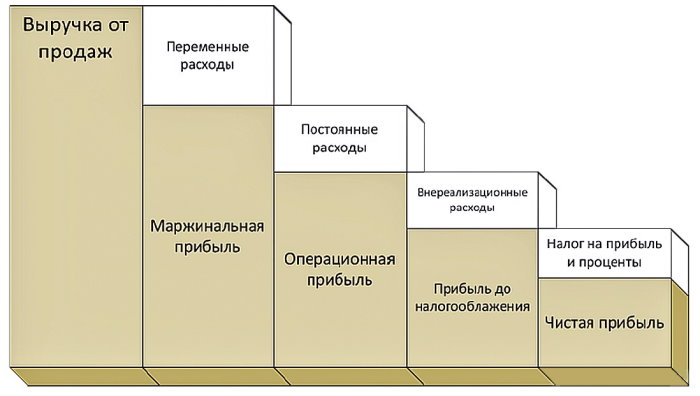

На сумму ОП компании оказывает влияние множество факторов – объем реализованных изделий, себестоимость, затраты на рекламу, доставку, хранение, упаковку продукции и т.п. В зависимости от состава затрат, учитываемых при расчете ОП, ее часто делят на валовую и чистую.

В альтернативой классификации ОП состоит из внереализационных расходов (не связанные с производством продукции и ее сбытом траты) и прибыли до налогообложения, которая в свою очередь состоит из чистой прибыли и налога на нее:

ОП может иметь как положительное, так и отрицательное значение. Если операционная прибыль предприятия меньше нуля, то ее называют операционным убытком: он характеризует коммерческую фирму как неэффективную в своей основной деятельности. При регулярных операционных убытках компания становится неконкурентоспособной и уходит с рынка.

Но операционный убыток не всегда характеризует предприятие с плохой стороны. Он может сложиться у компаний с длительным производственным циклом и являться нормальным показателем деятельности. Например, строительная фирма начала застройку, т.е. несет операционные расходы, но квартиры еще не реализованы. В этом случае на протяжении всего цикла строительства компания будет фиксировать операционный убыток.

Тем не менее отрицательная ОП часто показательна, особенно если фиксируется более 1-2 лет. Так, ПАО «Северная Верфь» последние 5 лет своей деятельности работает в минус. Но поскольку данное предприятие является стратегически значимым для государства, оно не ликвидируется: убытки судостроительного завода покрываются за счет государственных субсидий, а сама компания относится к зомби.

Валовая операционная прибыль

Валовой ОП принято считать разницу между выручкой и себестоимостью изделий. В себестоимость включают все издержки предприятия, понесенные при изготовлении продукции. Валовая ОП характеризует производственную деятельность компании, не затрагивая управленческо-сбытовые издержки.

Обычно валовую операционную прибыль рассчитывают ежеквартально. Хотя при необходимости она может быть рассчитана с любой периодичностью.

Если валовая операционная прибыль отрицательна, это показывает, что предприятие реализует продукцию ниже себестоимости. В этом случае его деятельность расценивают как неэффективную.

Чистая операционная прибыль

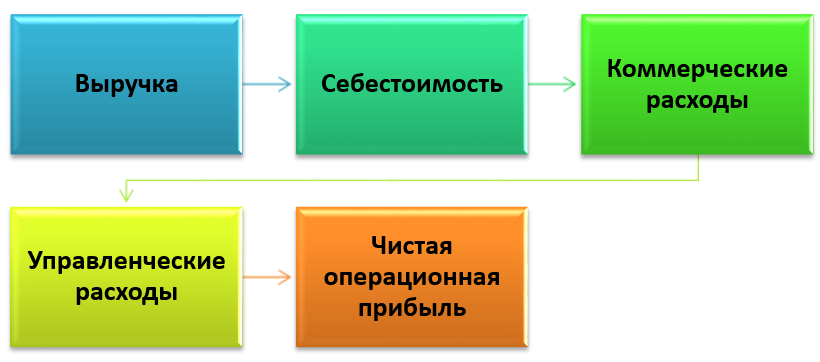

Вторая разновидность ОП, указанная выше – чистая операционная прибыль. Она представляет собой разницу между валовой ОП и управленческими / коммерческими издержками. Чистая ОП отображает конечный результат операционного процесса, с момента запуска производства до момента отгрузки готовой продукции покупателю.

Также чистую ОП можно получить путем вычитания из выручки себестоимости, управленческих/коммерческих расходов. Поэтапный процесс ее формирования представлен на схеме ниже.

Для анализа компании используется именно чистая ОП, т.к. этот показатель наиболее полно характеризует работу предприятия и учитывает большее количество затрат.

В отчетности, составленной в соответствии с РСБУ, операционная прибыль компании является синонимом прибыли (убытка) от продаж. Пример будет приведен чуть позднее. ОП служит одним из источников средств для обеспечения жизнедеятельности, а также расширения и развития предприятия.

Чистая ОП является неким переходным показателем между валовой операционной прибылью и чистым финансовым результатом работы предприятия. Поэтому данный показатель нередко путают с EBIT.

EBIT и чистая ОП

Earnings Before Interest and Taxes (EBIT) в дословном переводе с английского прибыль до уплаты процентов и налогов. Этот показатель отражает объем прибыли, полученной компанией, без учета причитающихся к уплате процентов за погашение займов и изменения налоговых ставок. Т.е. он показывает прибыль без влияния внешних факторов. На основании EBIT проводится сравнительный анализ аналогичных предприятий одной отрасли.

Также, как и ОП, EBIT – переходное звено между валовой и чистой прибылью. Но в отличие от операционной прибыли компании, при расчете EBIT учитываются доходы и расходы от инвестиционной и финансовой деятельности, о которых я писал тут. Если у предприятия отсутствует иная деятельность, то EBIT будет равна ОП.

Из чего складывается ОП?

Формально ОП складывается из трех компонентов:

-

объем проданной продукции – выручка

-

себестоимость

-

расходы на сбыт товара

В себестоимость включают все затраты на изготовление продукции. Они делятся на 5 групп – зарплата, взносы, сырье и материалы, амортизация, прочие. К сбытовым расходам относят затраты на рекламу, транспортировку, хранение, погрузо-разгрузочные работы и прочие издержки, которые несет компания в процессе реализации своего продукта.

При расчете ОП предприятия учитываются все доходы/расходы, относящиеся к основной деятельности. Какие именно поступления и выбытия отнести к операционной деятельности каждая компания определяет самостоятельно, в соответствии с положениями по бухгалтерскому учету. Для классификации доходов/расходов используют ПБУ 9/99 и 10/99 соответственно.

Но иногда предприятия намеренно увеличивают показатели операционной прибыли для роста стоимости их акций на бирже. Например, так поступил ПАО «Центральный телеграф». Основная деятельность данной компании – оказание услуг связи на базе проводных технологий. Дела у компании идут не очень хорошо. Однако в 2018 и 2019 году предприятие реализовало несколько принадлежащих ему объектов недвижимости, расположенных в центре Москвы, что позволило получить чистую операционную прибыль 994 153 и 2 741 896 тыс. руб. соответственно.

Операционная прибыль: формула и анализ

Для обеспечения бухгалтерских и управленческих нужд применяют несколько различных формул для вычисления ОП. Полный вариант расчета по отчетам РСБУ включает около 10 позиций:

Однако на практике для многих компаний формула операционной прибыли принимает более простой вид:

ОП (стр. 2200) = стр. 2110 – стр. 2120 – стр. 2210 – стр. 2220, где

- стр. 2110 – выручка;

- стр. 2120 – себестоимость;

- стр. 2210 – коммерческие расходы;

- стр. 2220 – управленческие расходы

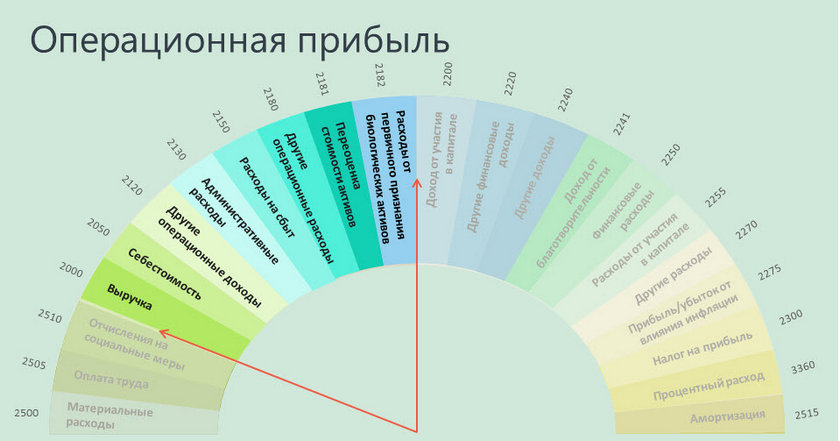

Т.е. ОП в данном случае равна графе “Прибыль (убыток) от продаж”. В отчетах по МСФО операционная прибыль указывается прямо:

Наконец, в отчетах сайта investing.com указываются операционные доходы и расходы, разница между которыми и составляет ОП (на примере компании Мечел):

Из отчета видно, что за последние 3 года ОП “Мечел” ежегодно снижается. Это происходит из-за снижения валовой операционной прибыли при одновременном росте операционных расходов. Снижение валовой ОП происходит из-за роста себестоимости при одновременном снижении выручки. Причиной такого падения дохода может быть в уменьшении объемов реализации или в установлении низкой цены на реализацию продукции.

Если ОП компании растет, это говорит об эффективности основной деятельности и инвестиционной привлекательности бизнеса.

Самой доходной компанией в мире по итогам 2019 года стала нефтяная компания Саудовской Аравии «Saudi Aramco». Ее операционная прибыль в 2,5 раза больше ОП «Apple». Aramco заработала 166 042 млн. долл, в то время как Apple “только” $66 288 млн. В России в лидерах по показателю ОП предприятия нефтяной отрасли: ПАО «Лукойл» заработало 811 683 млн. руб., а ПАО «Сургутнефтегаз» 393 007 млн. рублей.

Как увеличить операционную прибыль предприятия?

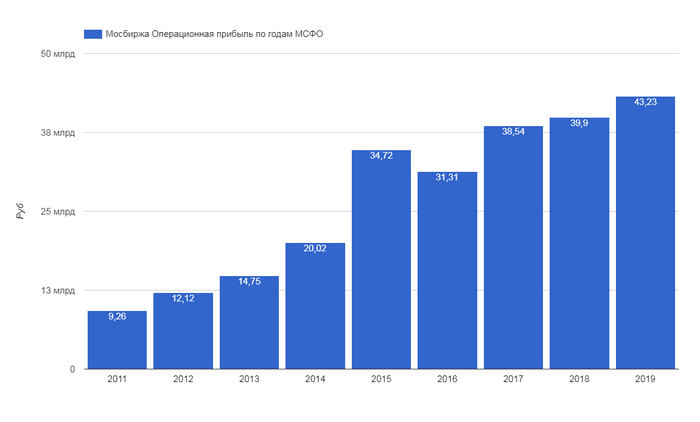

ОП характеризует операционную деятельность компании, поэтому собственникам бизнеса нужно стремится делать так, чтобы этот показатель рос из года в год. Пример Московской биржи:

Операционную прибыль сырьевых компаний увеличивают различными способами:

- снижают себестоимость продукции

- уменьшают коммерческие и сбытовые расходы

- увеличивают выручку путем повышения цены товара или увеличения объемов реализации

ОП предприятия не учитывает инвестиции или финансовую работу компании. Она оценивает эффективность работы основного персонала, коммерческих служб и управленцев, непосредственно задействованных в производственном процессе. ОП позволяет рассмотреть предприятие без влияния налоговых ставок, процентов по кредитам и других внепроизводственных параметров, влияющих на финансовый результат компании.

Работа с инвестициями в СберБанке — это процесс управления личными или корпоративными активами с целью получения прибыли от вложений в различные финансовые инструменты. СберБанк предлагает широкий спектр инвестиционных услуг для частных лиц, позволяя инвестировать в акции, облигации, паевые инвестиционные фонды (ПИФы), а также использовать индивидуальные инвестиционные счета (ИИС) и другие инструменты для заработка на финансовых рынках.

Работа с инвестициями в СберБанке предоставляет инвесторам множество возможностей для выбора финансовых инструментов, позволяющих максимально эффективно управлять капиталом. С помощью разнообразных сервисов, консультаций и платформ, таких как СберИнвестор, ИИС, ПИФы и робо-советники, клиенты могут выбрать удобный и выгодный способ вложения средств, соответствующий их целям и уровням риска.