Выбор банка и оформление кредита – процессы более сложные, чем кажутся на первый взгляд. Зачастую обычные граждане и компании выбирают далеко не самое выгодное предложение, так как не знают тонкостей и ловушек, спрятанных в кредитных договорах.

Кредитный брокер – это как раз то лицо, которое помогает избежать ошибок и позволяет получить займ на самых выгодных условиях. По крайней мере, создавался он именно с этой целью. Давайте разберем подробнее, в чем заключается работа кредитного брокера и в каких ситуациях его услуги принесут максимальную пользу.

Какие услуги предоставляет кредитный брокер?

Возможности кредитных брокеров примерно одинаковые, но для каждого клиента составляется индивидуальный перечень, который прописывают в договоре. Вот полный список услуг кредитного брокериджа:

- Предварительная оценка шансов на получение кредита

- Составление списка банков, подходящих под заданные клиентом условия

- Получение, оформление и подача необходимых документов. За дополнительную плату можно взять полное сопровождение сделки: представитель брокера придет с Вами в офис банка для помощи при составлении и подписании договора

- Защита от недобросовестных кредитных организаций и скрытых переплат. После консультации брокера Вы будете знать все условия кредитования: ни одно требование банка после составления кредита не станет для Вас неожиданностью

- Расчет всех расходов на обслуживание кредита. Проценты по кредиту не единственный источник расходов: бывает так, что кредит с самыми низкими процентами не является самым выгодным из-за необходимости оформлять различные страховки или платить какие-либо комиссионные

- Юридические услуги по отказу от навязанных страховок. Если займ был оформлен без кредитного брокера, то банк может навязать клиенту множество необязательных страховых полисов, отказ от которых впоследствии увеличит ставку кредита. Брокер поможет избавиться от них с наименьшими потерями времени и денег

- Консультационные услуги по рефинансированию, реструктуризации имеющихся кредитов. При высокой кредитной нагрузке кредитный брокер может спасти от попадания в долговую яму, найдя оптимальное предложение по рефинансированию

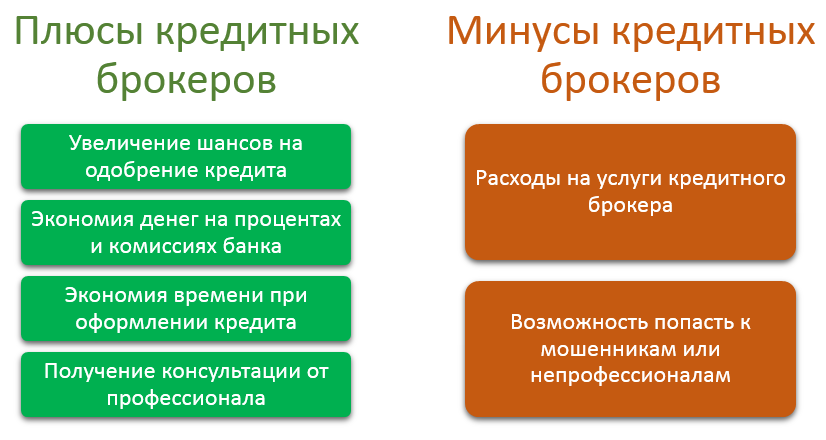

Кредитный брокер занимается оформлением займов регулярно и взаимодействует с разными банками. Настоящие профессионалы знают все “подводные камни” и скрытые комиссии договоров от разных банков и условия, на которые они опираются при рассмотрении заявок. Обращаясь к кредитному брокеру при оформлении длительных и крупных займов, клиенты экономят на процентах и комиссиях больше денег, чем тратят на его услуги.

Еще одна причина, по которой люди обращаются к брокерам – увеличение шансов на одобрение кредита благодаря предоставлению полного списка документов. Далеко не все граждане и организации знают, какие документы можно подавать с заявкой на кредит, чтобы подтвердить дополнительные источники дохода. Оформив лишь минимальный пакет документов, заемщики получают кредиты на повышенных процентах или вовсе рискуют получить отказ, так как банки могут недооценить их платежеспособность.

Для других заемщиков обращение к кредитным брокерам является лишь способом сэкономить время. Изучение всех условий от разных банков, оформление и подача документов – все это займет большое количество времени и энергии, которые можно потратить с большей пользой.

Когда обращаться к кредитным брокерам не стоит?

Несмотря на большое количество преимуществ обращения к кредитным брокерам, есть ситуации, в которых их услуги окажутся невыгодными.

Во-первых, нет смысла обращаться к брокерам при оформлении малых и средних займов. Профессионалы не будут выполнять огромный объем работы за процент от небольшого кредита, поэтому цена на их услуги превысит экономию денег и времени клиента.

Во-вторых, не стоит обращаться к брокерам, если есть сомнения в их добросовестности. К сожалению, сейчас на рынке большое количество не только непрофессиональных кредитных брокеров, но и мошеннических компаний. Их услуги стоят недорого, но сэкономить они не помогут. Непрофессиональные брокеры не подберут самый выгодный кредит, могут допустить ошибки при подаче документов или вовсе работают в интересах какой-либо кредитной организации за определенный процент. Но еще опаснее попасть к мошенникам: зачастую они гарантируют одобрение кредита при любой кредитной истории и берут предоплату.

Важно! Ни один добросовестный кредитный брокер не будет гарантировать одобрение кредита до изучения кредитной истории и оценки платежеспособности клиента! Брокеры не занимаются одобрением кредитов самостоятельно, а лишь подбирают подходящие банки и помогают в оформлении документов.

Опасность кредитных брокеров

В любой сфере услуг можно наткнуться на мошенников или дилетантов: кредитный брокеридж не исключение. Существует множество схем работы, при которых клиенты брокеров не получат никакой выгоды. Если Вы хотите обратиться к кредитному брокеру, то об этих схемах следует знать заранее:

- Некачественные услуги. Небольшие брокеры, которым не важна своя репутация, не заинтересованы в предоставлении качественных услуг. Клиент дает согласие на обработку и передачу своих персональных данных, а брокер просто отправляет от его имени заявки в десятки банков, не проведя с клиентом никакой работы. Большинство клиентов отказываются от продолжения сотрудничества, но некоторые заключают договор и выплачивают брокеру до 10% от суммы кредита.

- «Аванс» за консультационные услуги. Данная схема повторяет предыдущую с одним отличием: наличие авансового платежа. Если первая схема лишь немного испортит кредитную историю клиента огромным количеством заявок на получение кредита, то по этой схеме человек потеряет еще и деньги. Некоторые брокеры даже обещают, что в случае отказа в кредите аванс будет возвращен, однако в договоре всегда найдется условие, которое позволит компании законно отказать в возвращении средств.

- Подделка документов. Самые отчаянные клиенты готовы согласиться на предложение подделать справку о доходах или трудовую книжку. За такие услуги они готовы заплатить и больше 10% от кредита, однако ни один добросовестный брокер не занимается такой деятельностью. В лучшем случае клиент просто потеряет деньги, в худшем – на него заведут уголовное дело. Фирма же просто получит деньги и останется безнаказанной, так как договоры составляются таким образом, что всю ответственность за достоверность документов на себя берет заемщик.

Как не попасть к мошенникам?

К посредникам в финансовых операциях и особенно кредитным брокерам россияне относятся с опаской. Конечно, на это есть причины: например, пока даже нет специфического законодательного регулирования их деятельности. Однако это не значит, что честных брокеров не существует.

Вот советы, которые помогут не попасть к мошенникам или непрофессиональным брокерам:

- Не обращаться в компании по объявлениям на заборах или остановках. Серьезные компании не используют такой тип рекламы.

- Не связываться с компаниями, гарантирующими одобрение кредита.

- Отказываться от услуг, если сотрудник брокера предлагает подделать какие-либо документы.

- Тщательно проверять информацию на сайте компании и сверять ее с предложениями сотрудников.

- Искать отзывы о кредитном брокере на сторонних площадках. Еще лучше – найти знакомых, которые пользовались его услугами.

- Дополнительно – проверять членство компании в Национальной Ассоциации Кредитных Брокеров и Финансовых Консультантов (АКБР).

А вот требование предоплаты наоборот далеко не всегда свидетельствует о том, что компания недобросовестная. Множество брокеров берут с клиентов небольшой авансовый платеж. Но передача денег должна сразу закрепляться договором, в котором прописываются услуги, которые брокер должен выполнить за произведенную плату.

Деятельность кредитных брокеров не регулируется Центробанком или другим регулятором в сфере финансов, они не обязаны иметь какие-либо лицензии, связанные с осуществлением финансовой деятельности. Компаниям достаточно зарегистрироваться в качестве юридического лица и соблюдать российское законодательство. Показателем надежности брокера может выступать членство в АКБР.

Схема работы

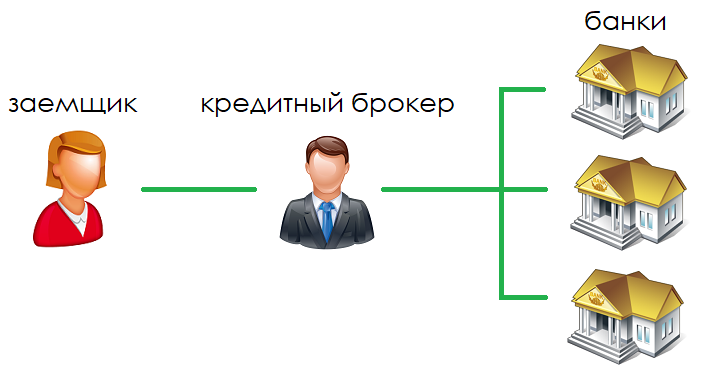

Кредитные брокеры работают как с обычными гражданами, желающими взять ипотеку, автокредит или потребительский кредит, так и с индивидуальными предпринимателями или компаниями, которым кредит необходим для открытия или развития бизнеса. Какие-то брокеры специализируются на конкретных типах клиентов, другие работают со всеми, однако схема работы брокеров остается одинаковой:

- Клиент обращается в компанию, предоставляя первичную информацию о своих пожеланиях, кредитной истории и платежеспособности. Проводится бесплатная консультация и предварительная оценка

- Менеджер брокера заключает с клиентом договор, в котором прописываются стоимость услуг и обязательства сторон

- Брокер анализирует всю информацию о клиенте и подбирает подходящие под его запросы банки и программы кредитования

- Клиент получает полноценную консультацию и узнает все условия оформления кредита в подобранных банках

- Брокер помогает получить и оформить документы и подает заявки в выбранные клиентом кредитные организации

- При одобрении заявки менеджер брокера может сопровождать клиента при заключении сделки в банке вплоть до момента подписания кредитного договора

Стоимость услуг

Способ оплаты устанавливается в виде фиксированной суммы (в среднем от 3 000 до 10 000 рублей) или процентов от размера кредита (чаще всего – до 5%, при оформлении небольших кредитов – до 10%, в редких случаях – до 20%). Некоторые брокеры работают по смешанной схеме: основная работа оплачивается в виде процентов от суммы кредита, а дополнительные услуги – например, сопровождение клиента при подписании договора – оплачивается фиксированным платежом.

Некоторые мелкие и средние брокеры согласны на оплату после оформления кредита, но договор, прописывающий это условие, подписывается заранее. Большинство компаний работает по частичной предоплате. Требование 100% оплаты до получения кредита в большинстве случаев сигнализирует о встрече с мошенниками.

Кредитные брокеры в России и за рубежом

В странах с развитыми финансовыми системами кредитные брокеры стали таким же обыденным явлением, как риелторы. Например, в США услуги кредитных брокеров распространены очень широко, что ведет к высокой конкуренции между компаниями. Многие брокеры специализируются на конкретных видах кредитования: ипотечное, автомобильное, потребительское, для бизнеса и так далее.

Комиссии за их услуги заметно ниже: по заявлению Рика Беттенкурта, главы Национальной Ассоциации Ипотечных Брокеров (National Association of Mortgage Brokers) около 2% от суммы кредита. Помимо этого, в США множество индивидуальных брокеров, которые не работают от имени какой-либо фирмы. Из крупных компаний можно выделить:

- Lendio

- National Business Capital

- PersonalLoans

- LendingTree

- GoKapital

В России кредитные брокеры как отдельные организации появились не так давно, как за рубежом, и на данный момент большинство брокеров представляют из себя небольшие компании.

Надежность большинства финансовых организаций обычно проверяют по данным рейтингового агентства «Эксперт РА», однако рейтинга кредитных брокеров они не ведут. Вот условный ТОП-10 наиболее известных российских кредитных брокеров:

- “Финанс Кредит”

- “Служба содействию кредитования”

- Royal Finans

- “Профинанс”

- “Кредитный центр”

- “МосГорКредит”

- ГК “Доверие”

- ГК “Содействие”

- WinFin

- “Первый кредитный брокер”

Проверить отзывы о компаниях и их народный рейтинг можно также на странице https://rating-credit-broker.ru.

Какой банк дает кредит для бизнеса

Работа с инвестициями в СберБанке — это процесс управления личными или корпоративными активами с целью получения прибыли от вложений в различные финансовые инструменты. СберБанк предлагает широкий спектр инвестиционных услуг для частных лиц, позволяя инвестировать в акции, облигации, паевые инвестиционные фонды (ПИФы), а также использовать индивидуальные инвестиционные счета (ИИС) и другие инструменты для заработка на финансовых рынках.

Работа с инвестициями в СберБанке предоставляет инвесторам множество возможностей для выбора финансовых инструментов, позволяющих максимально эффективно управлять капиталом. С помощью разнообразных сервисов, консультаций и платформ, таких как СберИнвестор, ИИС, ПИФы и робо-советники, клиенты могут выбрать удобный и выгодный способ вложения средств, соответствующий их целям и уровням риска.